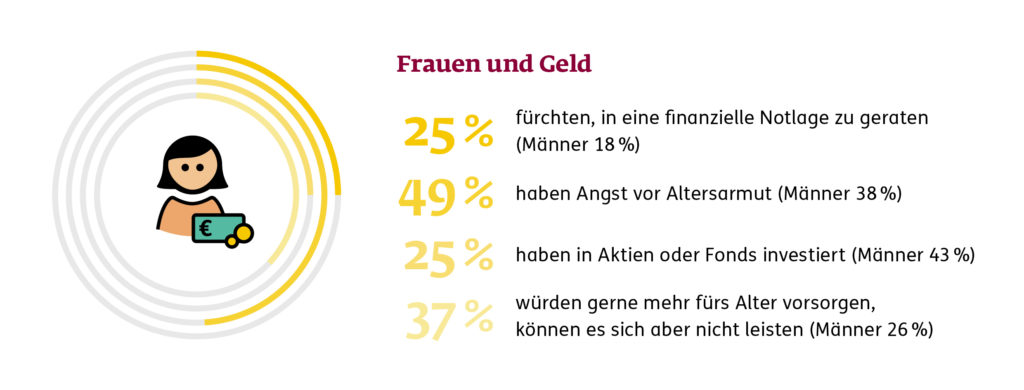

Wusstest du, dass in Deutschland nur ein Viertel der Frauen in Aktien oder Fonds investiert hat?[1] Viele würden zwar finanziell gern mehr vorsorgen, denken aber, dass sie es sich nicht leisten können. Ich habe mir vorgenommen, mir für die Zukunft ein Vermögen aufzubauen. Deshalb habe ich mich mit Geldanlage und Altersvorsorge auseinandergesetzt. Heute möchte ich dir verraten, worauf du achten solltest, wenn du als Frau in deine finanzielle Unabhängigkeit investieren möchtest.

Vor Kurzem habe ich die Schule beendet und eine Ausbildung bei ERGO angefangen. Ich weiß noch ganz genau, wie stolz ich war, als ich mir von meinem ersten Azubi-Gehalt ein neues Smartphone gekauft habe. Heute gehe ich ganz anders mit meinem Geld um. Denn auch wenn ich jetzt in der Ausbildung in Vollzeit arbeiten kann, weiß ich nicht, was mich in der Zukunft noch alles erwartet.

Kinder, Auszeit, unerwarteter Pflegefall in der Familie – es gibt viele Gründe dafür, warum ich finanziell unabhängig sein möchte.“

Auch ich möchte vielleicht irgendwann eine Familie gründen und ein großes Haus mit eigenem Garten besitzen. Doch das kostet viel Geld – bleibt da für den Ruhestand noch etwas übrig oder kann ich mir den gar nicht leisten?

Außerdem hat mir eine Freundin aus der Schule erzählt, dass die Großeltern ihres Freundes nun plötzlich Pflege benötigen. Seine Mutter kümmert sich seitdem um sie und kann daher nur noch Teilzeit arbeiten. Dadurch hat sie natürlich weniger Geld auf dem Konto.

Es kann schneller passieren als gedacht, dass man einen Angehörigen pflegen und deshalb eine Auszeit nehmen muss.“

Finanzielle Unabhängigkeit: für Frauen besonders wichtig

Das hat mich zum Nachdenken angeregt: Auch unerwartete Ereignisse wie Unfälle können dafür sorgen, dass mein Geld im Alter nicht reicht.

Der Gedanke, dass ich im Alter nicht genügend Geld haben könnte, macht mir Angst. Deswegen habe ich mich in den letzten Wochen intensiv mit verschiedenen Möglichkeiten beschäftigt, mir ein finanzielles Polster aufzubauen.“

Anke Schaks, Mitglied des Vorstands der ERGO Deutschland AG und verantwortlich für Globales Marketing & Customer Experience und Investmentprodukte, will uns Frauen die Scheu vor dem Thema Geldanlage nehmen und bestärkt uns:

„Denn Studien zeigen, dass Frauen gute Anlegerinnen sind: Sie sind tendenziell langfristig orientiert, lassen sich nicht so schnell aus der Ruhe bringen und vermeiden allzu hohe Risiken – auf lange Sicht führt dieses Anlageverhalten zu guten Ergebnissen“, sagt Schaks. „Ich ermutige Frauen daher gerne: Setzt Euch mit Geldanlage und Altersvorsorge auseinander und traut Euch! Geldanlage macht Spaß. Aus eigener Erfahrung kann ich sagen: Frauen und Finanzen – das gehört zusammen.“[2]

Je mehr ich bei meinen Recherchen gelernt habe, desto sicherer war ich mir: Ich möchte gerade als Frau schon früh mit der finanziellen Absicherung starten – nicht nur, aber auch für den Ruhestand. Wie ich dabei vorgegangen bin, habe ich dir in einem kleinen Leitfaden zusammengefasst.

Die Weichen stellen: So geht finanzielle Unabhängigkeit für Frauen (und Männer!)

Schritt 1: Rentenlücke prüfen

Die Rentenlücke ist die Differenz zwischen deiner zu erwartenden gesetzlichen Rente und deinem letzten Nettogehalt als Berufstätige. Statistiken zeigen: Bei uns Frauen ist diese Lücke oft deutlich größer als bei Männern. Das liegt daran, dass wir häufig in Branchen arbeiten, die nicht so gut bezahlt werden. Dadurch verdienen wir Frauen im Durchschnitt rund 20 % weniger als Männer.

Bist du schon 27 und zahlst seit mindestens 5 Jahren in die Rentenkasse ein, erhältst du einmal im Jahr die sogenannte Renteninformation von der Deutschen Rentenversicherung per Post. Sie soll dir einen Überblick liefern, wie viel Geld du im Ruhestand zur Verfügung haben wirst. Ich habe zum Beispiel meine Differenz von einem Rentenlücken-Rechner ermitteln lassen.

Schritt 2: Beratungsangebote wahrnehmen

Allerdings spielen bei der tatsächlichen Rente noch mehrere Faktoren eine Rolle: zum Beispiel die Kranken- und Pflegeversicherung und die Inflation. Wenn du dir unsicher bist, wie hoch deine Rente später mal ausfallen wird, kannst du dich bei Sozialverbänden, dem Bundesverband der Rentenberater e.V. oder bei der Deutschen Rentenversicherung beraten lassen. Sie helfen dir auch dabei, die passende Vorsorge zu finden. Nach meinem Beratungsgespräch weiß ich jetzt viel mehr, worauf es bei der Altersvorsorge ankommt.

Schritt 3: Die beste Altersvorsorge finden

Da wir Frauen generell eine höhere Lebenserwartung haben als Männer, war es mir wichtig, auf eine lebenslange Auszahlung zu achten. Ich habe mich für die Rürup-Rente entschieden, auch Basisrente genannt. Sie hat den Vorteil, dass sich die Beiträge von der Steuer absetzen lassen und Anleger so bereits in der Ansparphase finanziell mehr Spielraum haben.

Wenn du auch schon als Berufseinsteigerin in deine Rente einzahlen möchtest, kannst du das bei ERGO bereits ab 25 € im Monat. Das kannst du neben deiner Miete und den anderen Fixkosten gut einplanen.

Da ich noch jung bin, war mir außerdem wichtig, dass sich mein Tarif an mein Leben anpassen lässt. Die Beiträge der Basisrente lassen sich beispielsweise jederzeit erhöhen, reduzieren oder aussetzen.

Meine Azubi-Kollegin Maria hat übrigens als Einstieg vermögenswirksame Leistungen gewählt. Wie sie damit die Weichen für ihre finanzielle Unabhängigkeit stellt, erzählt sie hier.

Ich setze zusätzlich zur Basisrente auf Fondssparpläne, um der Inflation und niedrigen Zinsen zu trotzen.

Schritt 4: Investieren und Vermögen aufbauen – das können auch Anfänger

Der Aktienmarkt war für mich immer super kompliziert und ich dachte, das ist nur was für Großverdiener. Inzwischen weiß ich, dass das nicht stimmt. Wenn dir das Thema Investment zu zäh ist und du dich nicht selbst damit auseinandersetzen möchtest, empfehle ich dir Investmentfonds. Dabei übernehmen Fondsmanager das Anlegen und die Verwaltung des Geldes. Ein weiterer Vorteil: Mit Investmentfonds kannst du das Risiko streuen und verringern – im Vergleich zur Anlage in Einzel-Aktien.

Besonders cool sind Fondssparpläne. Das investierte Geld fließt in verschiedene Titel, Branchen und gegebenenfalls Länder. Diese Streuung macht sie relativ krisensicher und risikoreduziert. Bei ERGO können auch Berufseinsteiger mit wenig Budget bereits ab 25 € monatlich am Aktienmarkt teilhaben.

Informiere dich am besten auf „Frauen und Finanzen“, dort findest du wichtige Tipps, wie du finanziell unabhängig wirst.“

Um die passende Altersvorsorge für dich und deine Lebensumstände zu finden, empfehle ich dir vorab eine ausführliche Beratung. Die Finanzprofis schauen sich deine individuellen Bedürfnisse und finanziellen Möglichkeiten an, fragen nach deiner Risikoneigung und suchen dann die passenden Produkte für dich raus. Das macht die Altersvorsorge echt unkompliziert.

Hast du dich bereits um finanzielle Unabhängigkeit für Frauen gekümmert und hast noch ein paar Tipps für mich? Erzähle mir gern in den Kommentaren von deinen Erfahrungen.

#EinfachWeilWichtig

[1] http://risikoreport.de

[2] https://www.fondsprofessionell.de/news/vertrieb/headline/frauen-und-finanzen-das-gehoert-zusammen-222789/

21 Bewertungen